目标管理:目标成本控制的要点

企业在加强目标成本控制时,应掌握确定目标成本控制的内容:

阅读(1)

企业在加强目标成本控制时,应掌握确定目标成本控制的内容:

阅读(1)

任何一个企业,一旦赢得了总成本领先的地位,就可以获得更强的竞争力,更大的利润空间,以及那些对价格敏感的顾客。在微利竞争时代,遵循“绝不多花一分钱,绝不多浪费一分钟,绝不多雇用一名员工”的原则,成本管理理念已经成了企业获得竞争优势的杀手锏。

阅读(2)

信息流是企业的神经网络系统,成本信息在企业中的流动有三个方向:一是从基层到中层再到高层的向上流动信息,这是信息的汇总过程; 二是从高层向中层再向基层的向下流动信息,这是对战略、目标、方向的分解过程;三是水平流动信息,这是部门之间的沟通和协调过程。

阅读(2)

ERP中所包含的先进的管理思想之所以能够实现,同信息技术的发展和应用是分不开的。 ERP系统已将诸如网络技术、EDI技术,Internet/Intranet技术、条码技术、电子商务技术、数据仓库技术、 远程通信技术等先进的IT技术与管理工具融为一体,为供需链管理提供了强有力的技术支持手段。 这些技术...

阅读(2)

应该说,成本管理方法包括的内容十分庞杂,但其核心内容是目标成本管理、标准成本管理、责任成本法和作业成本法。 任何一种成本管理方法都有它不可否认的优点和缺点,任何一种成本管理方法都不能“胜任

阅读(4)

成本管理既是企业管理中的一个古老话题,更是一个不断发展、 日渐更新的永恒课题。 自人类早期为从事生产和交换活动产生对成本的计量与控制需求以来,伴随科学技术、市场竞争和社会经济环境的变迁,以及企业经营理念和组织形态的不断演化,成本管理由粗放经验管理逐步变成科学、精确、系统和公平的管理。

阅读(2)

战略成本管理与传统成本管理虽然具有上述区别,但二者并非相互孤立,而是相互联系的。

阅读(4)

20世纪70年代,由于第三次技术革命,计算机一体化制造系统和网络系统的形成和应用带来了高新技术的蓬勃发展,这使得企业面临的客观环境发生了重大改变,主要表现在以下几个方面。

阅读(2)

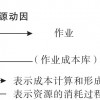

作业成本法(Activity-Based Costing,简称ABC法),即基于作业的成本计算法,是20世纪80年代西方管理会计发展和应用起来的新型企业管理理论和方法,它提出将成本计算与成本管理和控制相结合的全面成本管理理念。作业成本计算方法根据“产品消耗作业、作业消耗资源”的指导思想,将着眼点放在...

阅读(4)

作业成本法下,费用的归集和分配基于以下两个基本认识:第一,作业消耗资源,产品消耗作业;第二,生产导致作业的发生,作业导致成本的发生。

阅读(4)