战略成本管理的特征

战略成本管理具有长期性、全局性、竞争性及外延性特征。

阅读(5)

战略成本管理具有长期性、全局性、竞争性及外延性特征。

阅读(5)

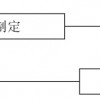

战略管理是由战略制定、战略实施和战略评价三个环节构成的一个过程。由于企业内外环境的不断变化,为使战略与环境相适应,这三个环节需要周而复始地进行,从而形成战略管理循环,如图1-1所示。

阅读(2)

20世纪70年代,由于第三次技术革命,计算机一体化制造系统和网络系统的形成和应用带来了高新技术的蓬勃发展,这使得企业面临的客观环境发生了重大改变,主要表现在以下几个方面。

阅读(2)

职业道德是人们在从事特定的职业活动过程中应遵循的道德规范和行为准则。职业道德来源于社会实践。会计职业道德是会计人员在长期的职业活动中逐步形成和总结出来的,用来调整会计人员的行为规范。成本管理会计人员除了应遵守会计人员的职业道德规范外,还应遵守管理会计人员的职业规范。为了规范管理会计人员的行为,美国全...

阅读(2)

原始记录是反映企业生产经营活动的原始资料,是企业进行费用和成本核算,分析消耗定额、费用预算和成本计划完成情况的依据。企业必须建立和健全原始记录制度,及时提供真实可靠、内容完整的原始记录。原始记录制度应当明确企业各种原始记录的取得、登记、传递和保管等方面的工作程序与责任。企业的原始记录主要包括以下三类...

阅读(7)

成本会计机构是企业财务部门的重要组成部分,是进行成本核算的职能单位。大中型企业,通常在财务部门中单独设成本会计科、组或室(本书以后称成本会计组)。规模较小、会计人员不多的企业,通常在财务部门中指定专人处理成本会计工作。成本会计机构内部,可以按成本会计所担负的各项任务分工,也可以按成本会计的对象分工,...

阅读(5)

成本会计主管在财务经理的领导下,负责成本的预算、计划、控制以及成本账务的处理。

阅读(6)

财务会计部门受理担保业务时,必须要求被担保企业提供担保申请书,相关的经济合同、协议和文件资料,提供反担保的资料,并对上述资料的完整性、合法性等进行初步审查。

阅读(4)

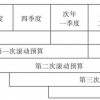

为了建立正常的成本会计工作秩序,充分发挥其应有的作用,必须科学、合理地组织成本会计工作。 成本会计的组织工作包括设置成本会计机构、配备成本会计人员和建立成本会计制度。

阅读(13)