变动成本法的特点

变动成本法将制造费用分为变动性制造费用和固定性制造费用两部分,认为只有变动性制造费用才构成产品成本,而固定性制造费用应作为期间成本处理。

阅读(2)

变动成本法将制造费用分为变动性制造费用和固定性制造费用两部分,认为只有变动性制造费用才构成产品成本,而固定性制造费用应作为期间成本处理。

阅读(2)

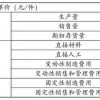

【例-1】明达公司2014年A产品业务量、成本和销售价格的有关资料如表1-1所示。

阅读(1)

在完全成本法下,由于固定性制造费用也被归集于产品,并随着产品的流动而流动,所以,生产量越大,单位产品负担的固定性制造费用就越低,从而使单位产品生产成本下降,在销售价格一定的情况下,超额利润就越大。

阅读(2)

变动成本法突破了传统的成本观念,为强化管理、提高效益提供了新的思路,其优点可归纳为以下四个方面。

阅读(2)

按照会计准则的要求,产品成本应能反映产品在生产过程中的所有耗费,即产品成本应包括变动性制造费用和固定性制造费用两部分,但变动成本法只反映了其中的变动部分,所以以它提供的数据,无法作为编制对外财务报表的依据,或是需要在编制财务报表时进行相应的调整,从而增加了计算工作量。按变动成本法计算的产品成本至少目...

阅读(3)

变动成本是指成本总额在一定时期和一定业务量范围内,随业务量变动而成正比例变动的成本,如直接材料、按件计酬的工人薪金、按工作量法计提的固定资产折旧费等。

阅读(3)

成本管理会计的职能是成本管理会计本质的体现,是成本管理会计本身固有的功能。成本管理会计的主要职能是提供有效的经济信息,使企业管理人员能够更加有效地加强管理,提高企业的经济效益。因此,成本管理会计在传统会计“反映”和“监督”这两项基本职能的基础上,综合地履行更加广泛的职能,主要包括预测、决策、规划、控...

阅读(2)

成本管理会计方法是用来发挥成本管理会计的职能、实现成本管理会计目标的技术和手段。随着社会经济和科学技术的发展,成本管理会计的职能不断拓展,成本管理会计方法也相应地得到改进和革新,目前已经形成一套相对科学、完整的方法体系。根据成本管理会计的职能,这种方法体系是由以下五大类构成。

阅读(3)

成本管理会计在企业管理中的重要作用,促进了成本管理会计职业化的发展。从事成本管理会计的工作人员应获得管理会计师证书。

阅读(3)

职业道德是人们在从事特定的职业活动过程中应遵循的道德规范和行为准则。职业道德来源于社会实践。会计职业道德是会计人员在长期的职业活动中逐步形成和总结出来的,用来调整会计人员的行为规范。成本管理会计人员除了应遵守会计人员的职业道德规范外,还应遵守管理会计人员的职业规范。为了规范管理会计人员的行为,美国全...

阅读(2)