成本管理概念

成本管理是指企业生产经营过程中各项成本核算、成本分析、成本决策和成本控制等一系列科学管理行为的总称。

阅读(3)

成本管理是指企业生产经营过程中各项成本核算、成本分析、成本决策和成本控制等一系列科学管理行为的总称。

阅读(3)

现代企业在企业经营活动中追求的是通过低于社会平均成本来获得最大经济效益。企业管理与成本管理涉及许多内容,如人事、物资、生产、安全、质量、财务等,这些专业管理无不与成本管理息息相关,成本就像一只无形的手,伸入到每一个专业管理中的每一个过程。 因此,企业离开成本预测、计划、控制、核算、考核、分析等一整套...

阅读(3)

战略成本管理与传统成本管理虽然具有上述区别,但二者并非相互孤立,而是相互联系的。

阅读(4)

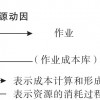

作业成本法(Activity-Based Costing,简称ABC法),即基于作业的成本计算法,是20世纪80年代西方管理会计发展和应用起来的新型企业管理理论和方法,它提出将成本计算与成本管理和控制相结合的全面成本管理理念。作业成本计算方法根据“产品消耗作业、作业消耗资源”的指导思想,将着眼点放在...

阅读(4)

作业成本法下,费用的归集和分配基于以下两个基本认识:第一,作业消耗资源,产品消耗作业;第二,生产导致作业的发生,作业导致成本的发生。

阅读(4)

确认作业,就是要将与间接费用的发生有关的作业活动进行分类。一个作业中心是企业生产程序的一个组成部分。在不同类型的企业,不同产品的生产中,由于其作业内容不同,成本计算的基础也就有所不同。在实际工作中,作业可能的类型有设计、购货、材料搬运、生产调度、设备维修、存货移动、包装和运输、售后服务等。

阅读(6)

作业成本法认为成本是基于成本形成的全过程及其原因来计算形成产品的各项作业的成本,它的成本计算对象是与产品形成有关的各类作业,而不仅仅是生产过程中的耗费,这样的成本层次更丰富,计算更科学。

阅读(23)

作业成本法要求以作业中心为基础设置责任中心,选取合适的成本动因,按成本库进行归集,然而在实际中哪种因素与成本变动完全相关或相关性较大,并非很清晰。如果选择的动因过少,成本数据会不准确;如果选择的过多,由此增加的实施成本会大于实施作业成本法产生的效益。

阅读(5)

不同的生产体系适用于不同的成本制度。作业成本计算法的产生背景是产品个性化程度高,间接费用在产品成本中占很大比重。所以,选用作业成本法要根据生产特点和管理者对成本控制的需要而定。一般应用作业成本法应具备下列条件。

阅读(5)

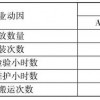

某企业2014年11月生产A、B两种产品,A产品和B产品的生产工艺不同。A产品每月生产500件,B产品每月生产250件,本月A、B产品耗用的直接材料分别是200000元、87500元;耗用的直接人工分别是150000元、60000元。A、B产品的间接费用总资源金额是300000元,各作业人员人数分别...

阅读(12)